【摘要】能源強國以能源安全為基礎(chǔ),在堅持綠色低碳方向的同時,能夠提供滿足國家經(jīng)濟建設(shè)發(fā)展和社會平穩(wěn)運行的能源需求的綜合生產(chǎn)能力。同時要看到能源安全不等于單純追求高自給率。在電力時代,滿足人工智能與數(shù)據(jù)中心爆發(fā)式增長的電力需求,需要全天候持續(xù)、穩(wěn)定的高功率供電,新能源高比例接入背景下電力系統(tǒng)的安全和穩(wěn)定運行,決定中國未來的能源安全。容量電價保障煤電轉(zhuǎn)型為調(diào)節(jié)性電源,為電力系統(tǒng)提供安全兜底和調(diào)峰保障時的煤電的收益,在構(gòu)建安全高效的新型電力系統(tǒng)中發(fā)揮著關(guān)鍵作用。在中國已建成全球最大、最完整的新能源產(chǎn)業(yè)鏈、綠電供應(yīng)繼續(xù)大幅增長的背景下,以嚴(yán)格實施碳排放“雙控”、建設(shè)零碳園區(qū)、推進(jìn)算電協(xié)同等提高全社會綠電的總體需求,并通過綠電直連并匹配儲能推進(jìn)綠電高質(zhì)量消納具有重要意義。

【關(guān)鍵詞】能源強國 電力安全 綠電直連 零碳園區(qū) 人工智能

【中圖分類號】F426.2 【文獻(xiàn)標(biāo)識碼】A

【DOI】10.16619/j.cnki.rmltxsqy.2026.07.006

【作者簡介】張中祥,天津大學(xué)馬寅初經(jīng)濟學(xué)院創(chuàng)院院長、博士生導(dǎo)師,亞太政策研究會會士。研究方向為能源經(jīng)濟學(xué)、氣候變化經(jīng)濟學(xué)、產(chǎn)業(yè)經(jīng)濟學(xué)、國際貿(mào)易與環(huán)境,主要論著有《Trade and Climate Change: Focus on Carbon Leakage, Border Carbon Adjustments and WTO Consistency》《Energy and Environmental Policy in China: Towards a Low-Carbon Economy》《碳達(dá)峰、碳中和目標(biāo)下的中國與世界——綠色低碳轉(zhuǎn)型、綠色金融、碳市場與碳邊境調(diào)節(jié)機制》《多效應(yīng)下全球氣候聯(lián)盟穩(wěn)定性的博弈分析》等。

引言

能源是現(xiàn)代化的重要基礎(chǔ)和動力,能源保障和安全事關(guān)國計民生,是須臾不可忽視的“國之大者”。《中華人民共和國國民經(jīng)濟和社會發(fā)展第十五個五年規(guī)劃綱要》(以下簡稱《綱要》)提出,“深入實施能源安全新戰(zhàn)略,加快構(gòu)建清潔低碳安全高效的新型能源體系,建設(shè)能源強國”,[1]建設(shè)能源強國重要意義和必要性更加凸顯。《綱要》提出,“堅持把發(fā)展經(jīng)濟的著力點放在實體經(jīng)濟上,堅持智能化、綠色化、融合化方向,加快建設(shè)制造強國、質(zhì)量強國、航天強國、交通強國、網(wǎng)絡(luò)強國,保持制造業(yè)合理比重,構(gòu)建以先進(jìn)制造業(yè)為骨干的現(xiàn)代化產(chǎn)業(yè)體系”,[2]這些都需要能源強國作支撐。

能源強國以能源安全為基礎(chǔ),須具備能夠保障滿足國家經(jīng)濟建設(shè)和社會平穩(wěn)運行的能源需求的供應(yīng)能力。更好反映國家能源安全保障能力的重要指標(biāo)是“能源綜合生產(chǎn)能力”,“十四五”規(guī)劃明確其不是單一品種的數(shù)量供給,而是一次能源的綜合生產(chǎn)能力。《綱要》提出“十五五”時期,全國能源綜合生產(chǎn)能力達(dá)到58億噸標(biāo)準(zhǔn)煤,[3]這不僅是一個產(chǎn)量目標(biāo),而且是從“單一保供”向“系統(tǒng)韌性”的升級。通過發(fā)揮煤炭的“壓艙石”作用,穩(wěn)定原油年產(chǎn)量在2億噸左右,提升國家石油儲備規(guī)模,建設(shè)“三北”風(fēng)電光伏、西南水風(fēng)光一體化、沿海核電、海上風(fēng)電等清潔能源基地,提升系統(tǒng)的調(diào)節(jié)能力,筑牢保障經(jīng)濟社會平穩(wěn)運行的用能需求和能源安全底線。在重視煤炭“壓艙石”作用的同時,能源強國強調(diào)以清潔、低碳、安全、高效的新型能源體系為保障,通過實施非化石能源十年倍增行動,持續(xù)提高新能源供給比重,提升終端用能電氣化水平,深化電力、油氣和碳市場協(xié)同改革,健全適應(yīng)新型能源體系的市場和價格機制以及綠色消費激勵機制,從供應(yīng)端、系統(tǒng)建設(shè)、消費端和制度政策四個層面協(xié)同發(fā)力,著力構(gòu)建新型電力系統(tǒng),提升電力系統(tǒng)靈活性、穩(wěn)定性和韌性水平,從而使新型能源體系/新型電力系統(tǒng)實現(xiàn)“綠電發(fā)得出、電網(wǎng)接得住、終端用得好”。

在建設(shè)能源強國過程中,基于能源轉(zhuǎn)型過程的復(fù)雜性和穩(wěn)健性,2021年中央經(jīng)濟工作會議強調(diào),“傳統(tǒng)能源逐步退出要建立在新能源安全可靠的替代基礎(chǔ)上”,[4]注重化石能源的“有序替代”和“清潔高效利用”。筆者認(rèn)為,在能源轉(zhuǎn)型這個復(fù)雜的系統(tǒng)工程上,更客觀、更科學(xué)的策略是“立新”與“破舊”協(xié)調(diào)推進(jìn),“邊破邊立、邊立邊破”,也就是中央處理器(GPU)的并行計算。這樣才能在確保能源安全的前提下,既高效地建成新型低碳能源體系,又最大限度地避免因時機把握不當(dāng)而造成的各種浪費,確保轉(zhuǎn)型過程平穩(wěn)、經(jīng)濟且高效。[5]

作為富煤、缺油、少氣的國家,中國建設(shè)能源強國,需要對在電力時代保障能源安全,新型能源體系建設(shè)的重點,消納新能源的應(yīng)用場景,現(xiàn)有綠電供應(yīng)方式,深度脫碳技術(shù)和化石能源安全可靠有序替代等議題有新的認(rèn)識。同時,科學(xué)理解上述問題對中國破解綠電消納困擾,增加能源供應(yīng),發(fā)展非電領(lǐng)域脫碳技術(shù)和未來清潔能源,保障國家能源安全,助力綠色低碳轉(zhuǎn)型,實現(xiàn)“雙碳”目標(biāo)等事關(guān)能源強國建設(shè)的關(guān)鍵議題,至關(guān)重要。

電力時代對能源安全的新認(rèn)識

《綱要》提出,“深入實施能源安全新戰(zhàn)略”,“保障能源資源供給”,[6]將能源安全置于重要位置。但能源安全不等于單純追求高自給率。觀察全球主要經(jīng)濟體,美國是在頁巖油頁巖氣革命后才實現(xiàn)能源自給。周邊的日本、韓國、印度等經(jīng)濟體現(xiàn)在仍需要大量進(jìn)口能源。中國能源自給率雖穩(wěn)定在80%以上,但局部地區(qū)仍存在電力短缺。歷史經(jīng)驗告訴我們,即使本國資源豐富,如果政策不當(dāng),同樣會引發(fā)供應(yīng)短缺和安全事故。因此,關(guān)鍵是要建立一套穩(wěn)健可靠的能源供應(yīng)保障體系,而不僅僅是實現(xiàn)資源自給這單一指標(biāo)。

隨著經(jīng)濟的快速發(fā)展,中國對國外進(jìn)口石油的需求不斷攀升。1993年,中國從石油出口國轉(zhuǎn)變?yōu)槭瓦M(jìn)口國,2009年,中國的進(jìn)口量超過國內(nèi)石油總產(chǎn)量,石油對外依存率超過50%。自2019年以來,中國石油的對外依存度已超過70%,成為全球最大的石油和天然氣進(jìn)口國。據(jù)國際能源署的數(shù)據(jù),從2015年到2024年間,全球三分之二的石油需求增長來自中國。[7]因此,一直到近期,談中國能源安全大多指石油安全。[8]

國際能源署在《電力2026》中指出,電力正在取代化石燃料,成為全球經(jīng)濟最重要的能源載體。其預(yù)測在2026~2030年間,電力消費增速預(yù)計將達(dá)到能源總需求增速的2.5倍以上,世界經(jīng)濟向“以電為中心”的轉(zhuǎn)型全面提速。這期間,大約全球一半的新增電力需求來自中國,新增需求量相當(dāng)于歐盟當(dāng)前電力消費總量。[9]隨著電力時代的到來,能源安全觀需要與時俱進(jìn),反映中國國情。《綱要》提出,到2030年,非化石能源占終端能源消費比重達(dá)到25%,[10]“十五五”時期年均提高1個百分點左右,這意味著新增的能源需求將主要由清潔能源滿足。在中國能源基數(shù)已相對較高的情況下,中國新能源發(fā)展節(jié)奏穩(wěn)健但力度顯著。中國大力推進(jìn)綠色低碳轉(zhuǎn)型,加大非化石能源消費比重,并不斷提高終端電力消費,對能源安全應(yīng)有新的認(rèn)識,仍停留在過往的石油安全不僅可能不合時宜,還會使中國背負(fù)不必要的負(fù)擔(dān),甚至可能在新的地緣政治形勢下陷入被動。國際能源署亦發(fā)出類似警示,在電力時代,能源安全的關(guān)鍵問題在于,新建電網(wǎng)、儲能設(shè)施的部署速度和電力系統(tǒng)需求響應(yīng)的靈活性。[11]

從全球油氣供需角度看,油氣生產(chǎn)總體上能滿足需求,供應(yīng)并不短缺,中東、俄羅斯、美國等主要生產(chǎn)地區(qū)或經(jīng)濟大國,都在尋找買家。美以伊戰(zhàn)事導(dǎo)致的全球石油市場動蕩不會持續(xù)。中國未雨綢繆,經(jīng)過30多年的建設(shè),油氣進(jìn)口渠道和路徑較為多樣化,經(jīng)過霍爾木茲海峽進(jìn)口的石油占比不到40%。此外,中國已建立充足的石油戰(zhàn)略儲備和商業(yè)儲備,有能力應(yīng)對突發(fā)事件導(dǎo)致石油供應(yīng)中斷的風(fēng)險。《綱要》提出,“確保原油年產(chǎn)量穩(wěn)定在2億噸左右”,“提升國家石油儲備規(guī)模”以及至“十五五”時期末,“能源綜合生產(chǎn)能力達(dá)到58億噸標(biāo)準(zhǔn)煤”,[12]為國家能源安全筑牢底線。更關(guān)鍵的是,中國在能源供需兩方面發(fā)力,削弱了對石油的依賴。一方面,中國大力發(fā)展電動汽車產(chǎn)業(yè),電動汽車的滲透率不斷提高。據(jù)中國汽車工業(yè)協(xié)會發(fā)布的數(shù)據(jù),2025年,中國新能源汽車新車銷量超過1600萬輛,達(dá)到新車總銷量的47.9%,新能源汽車國內(nèi)新車銷量占比突破50%,達(dá)到50.8%,新能源乘用車國內(nèi)新車銷量占比達(dá)54%,[13]大大緩解了對石油的需求。另一方面,構(gòu)建清潔低碳的發(fā)電體系,風(fēng)電光伏裝機規(guī)模快速增長。截至2025年底,風(fēng)電、太陽能發(fā)電累計并網(wǎng)裝機歷史性超過火電,占比達(dá)到47.3%;非化石能源裝機占比已超六成,其發(fā)電量約占全國發(fā)電總量的38%,[14]全社會用電量中,大約每4度電就有1度是綠電。“十五五”期間,電能占終端能源消費比重每年提高1個百分點左右,[15]終端電力使用不斷攀升。所有這些因素共同促使中國降低對礦物燃料,尤其是對油氣的需求。因此,中國沒有必要產(chǎn)生對能源安全的過度恐慌或擔(dān)心。

作為經(jīng)濟增長的新引擎,中國在大力發(fā)展人工智能。人工智能數(shù)據(jù)中心是人工智能的“發(fā)動機”,所有模型訓(xùn)練、云計算和大規(guī)模數(shù)據(jù)處理都在這里完成。然而,人工智能大模型訓(xùn)練需要數(shù)十萬片GPU并行運算,數(shù)據(jù)中心24小時不間斷運轉(zhuǎn),一次大型人工智能大模型的訓(xùn)練耗電量,堪比一座小城市全年的用電量。人工智能與數(shù)據(jù)中心的爆發(fā)式增長對電力的需求巨大,這對電力發(fā)展提出更高要求。根據(jù)中國信息通信研究院預(yù)測,在人工智能爆發(fā)增長情景下,2030年中國算力中心的用電量將從2024年約占全社會總用電量的1.68%,上升到5.3%,超過7000億千瓦時。[16]因此,沒有持續(xù)、穩(wěn)定、高效、充足的綠色電力供給,再先進(jìn)的芯片也難以形成算力的爆發(fā)式增長,強算力也意味著高能耗。人工智能的競爭就是算力的競爭,而算力的競爭最終是電力的競爭。而中國在綠色電力供應(yīng)和電價競爭力方面具備顯著優(yōu)勢,能夠為人工智能產(chǎn)業(yè)的綠色電力需求提供充分的保障。據(jù)國家能源局?jǐn)?shù)據(jù),2025年,中國全社會用電量首次突破10萬億千瓦時,相當(dāng)于美國全年用電量的兩倍多,超過歐盟、俄羅斯、印度、日本四個經(jīng)濟體的年用電量總和。而特高壓輸電作為“西電東送、北電南供”的關(guān)鍵載體,將西部、北部的能源資源輸送到東部沿海負(fù)荷中心。“十五五”期間,國家統(tǒng)籌就地消納和外送,將建設(shè)“三北”風(fēng)電光伏、西南水風(fēng)光一體化、“沙戈荒”新能源基地、海上風(fēng)電基地等一系列投資萬億級以上的新能源基地,“西電東送”能力將達(dá)到4.2億千瓦以上。[17]國家電網(wǎng)計劃將投運15項特高壓直流工程,使跨省區(qū)輸電能力提升35%,以保障年均不低于2億千瓦新能源的接網(wǎng)和高效消納,滿足新能源大范圍高效配置需要。[18]同時,綠電直連加儲能模式,可加強分布式能源就地消納,解決新能源電力高接入下電網(wǎng)隨機性、間歇性、波動性問題。因此,中國未來的能源安全,取決于電力安全,而電力安全不再只是看發(fā)了多少電,更要看在風(fēng)光波動時能否“頂?shù)蒙?rdquo;,在極端天氣下電力系統(tǒng)能否“穩(wěn)得住”,在供應(yīng)鏈?zhǔn)茏钑r整體能源系統(tǒng)能否“轉(zhuǎn)得動”。

美國情況與中國不同。作為世界最大經(jīng)濟體,美國油氣資源豐富,是全球第一大油氣生產(chǎn)國、第二大油氣出口國。雖然美國國會2025年7月通過的“大而美”法案為石油和天然氣開發(fā)提供了便利和成本優(yōu)惠,但其頁巖油、頁巖氣生產(chǎn)成本高,出口面臨來自其他低成本出口國家的競爭,因此,在2025年4月發(fā)布對所有經(jīng)濟體征收“對等關(guān)稅”后,美國與其他經(jīng)濟體談判貿(mào)易協(xié)議時,大多將購買美國油氣作為重要議題,施壓歐盟、日本、韓國等經(jīng)濟體增加采購美國油氣,干預(yù)其他國家的能源選擇。雖然美國最高法院2026年2月裁決認(rèn)定美國《國際緊急經(jīng)濟權(quán)力法》沒有授權(quán)總統(tǒng)征收大規(guī)模關(guān)稅,但日本政府仍計劃繼續(xù)履行美日“對等關(guān)稅”貿(mào)易與投資協(xié)議下承諾的對美總額達(dá)5500億美元的投資協(xié)議。該協(xié)議下的首批投資項目——得克薩斯州的石油和天然氣項目,預(yù)計每年將為美國帶來價值200億~300億美元的石油出口,推動美國油氣出口增長。[19]

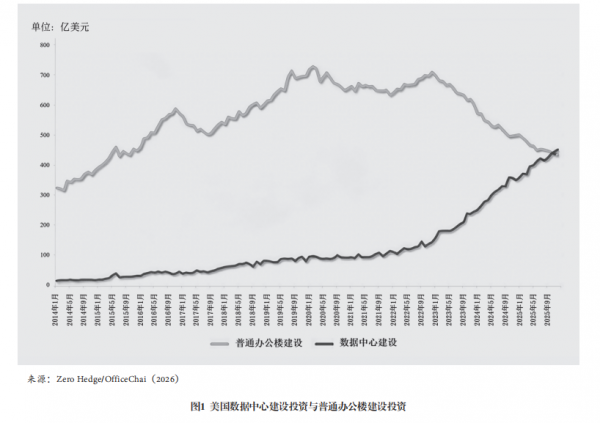

同樣與中國不同,美國電網(wǎng)和電力裝機在人工智能時代面臨更大的考驗。美國數(shù)據(jù)中心的建設(shè)支出自2023年初以來快速增加,2025年底其支出突破450億美元,超越了普通辦公樓建設(shè)支出(見圖1),這在美國有記錄的商業(yè)建筑史上從未發(fā)生過。據(jù)國際能源署《能源與人工智能》報告,到2030年,美國數(shù)據(jù)中心的耗電量將超過鋁、鋼、水泥、化工等所有高耗能行業(yè)的總和,占全國電力需求增量的近一半。[20]然而,美國電力基礎(chǔ)設(shè)施薄弱并且嚴(yán)重老化,電網(wǎng)分布不均,彼此之間互聯(lián)程度低,難以實現(xiàn)電力跨區(qū)域調(diào)配,這已導(dǎo)致美國多次出現(xiàn)極端天氣下的大面積停電危機,發(fā)電設(shè)施裝機容量和電網(wǎng)輸出能力已難以滿足快速發(fā)展的人工智能產(chǎn)業(yè)對電力的需求。

特朗普政府一直將人工智能視為經(jīng)濟增長引擎和美國國家安全支柱,通過號召人工智能/科技巨頭自救和加強能源設(shè)施建設(shè),改善電力供應(yīng)對人工智能發(fā)展的制約和減緩數(shù)據(jù)中心擴張引發(fā)的強烈民意反彈。2026年3月,特朗普在白宮召集微軟、谷歌、OpenAI、亞馬遜、Meta、xAI、甲骨文美國七大人工智能/科技巨頭簽署“電費繳納者保護(hù)承諾”。這一承諾下,聯(lián)邦政府將簡化聯(lián)邦土地上的“人工智能+能源”一體化項目審批,大幅縮短環(huán)境評估周期,但要求這些巨頭新建的人工智能數(shù)據(jù)中心100%自主供電,不擠占公共電網(wǎng)民生用電;其發(fā)電、儲能、電網(wǎng)升級、線路改造的費用全部由企業(yè)買單,不轉(zhuǎn)嫁給居民;人工智能用電與居民用電定價物理分離,確保家庭電費不因人工智能擴張上漲。[21]

不過,在人工智能算力需求呈指數(shù)級增長的今天,僅靠科技公司的自救遠(yuǎn)遠(yuǎn)不足以解決美國電力不足和電網(wǎng)的結(jié)構(gòu)性老化問題。特朗普政府在“對等關(guān)稅”下與其他經(jīng)濟體談判貿(mào)易協(xié)議時,將彌補基礎(chǔ)設(shè)施短板作為優(yōu)先選擇的重點,要求以對美國能源設(shè)施投資作為美國減少對其征收關(guān)稅的條件。日本在美日重大貿(mào)易與投資協(xié)議框架下的5500億美元投資計劃的首批項目,在俄亥俄州建造裝機容量將達(dá)9.2吉瓦的大型天然氣發(fā)電廠和第二批項目,耗資高達(dá)400億美元;通用電氣(GE Vernova)與日立將在田納西州和阿拉巴馬州建設(shè)小型模塊化核反應(yīng)堆,以及在賓夕法尼亞州和得克薩斯州投資高達(dá)330億美元建設(shè)天然氣發(fā)電設(shè)施,上述項目投資充分反映美國考慮的優(yōu)先級。[22]

容量電價在構(gòu)建安全高效的新型電力系統(tǒng)中發(fā)揮關(guān)鍵作用

在全國風(fēng)光發(fā)電并網(wǎng)裝機占比已超火電的背景下,“十五五”時期“新能源成為電力裝機主體”,[23]意味著中國能源結(jié)構(gòu)將從“化石能源為主、新能源補充”轉(zhuǎn)變?yōu)?ldquo;新能源為主、化石能源調(diào)峰”,實現(xiàn)這一轉(zhuǎn)變需要解決新能源高滲透率下電力系統(tǒng)的穩(wěn)定性問題。隨著新能源滲透率不斷提高,當(dāng)風(fēng)光等波動性電源接入比例超過40%,甚至更高時,電力系統(tǒng)運行的不確定性將持續(xù)攀升,對電力系統(tǒng)可靠性構(gòu)成挑戰(zhàn)。此外,人工智能數(shù)據(jù)中心需要全天候持續(xù)、穩(wěn)定的高功率供電,但風(fēng)光能源的隨機性、間歇性、波動性,與算力需求的供電連續(xù)性、穩(wěn)定性存在天然矛盾。這時能源安全面臨的挑戰(zhàn)不再是有沒有煤、油或天然氣,而是新能源高比例接入背景下,電力系統(tǒng)如何穩(wěn)定運行,從而充分釋放大規(guī)模發(fā)展風(fēng)電和光伏的巨大潛力、滿足人工智能與數(shù)據(jù)中心爆發(fā)式增長的電力需求。

為確保電力系統(tǒng)穩(wěn)定運行,以往作為主力電源的煤電將轉(zhuǎn)型為調(diào)節(jié)性電源,不再是“能發(fā)多少發(fā)多少”,而是為電力系統(tǒng)提供安全兜底和調(diào)峰保障,這會導(dǎo)致煤電利用小時數(shù)大幅下滑,發(fā)電量減少。但發(fā)電企業(yè)在傳統(tǒng)單一電量電價體系下,只有發(fā)電才能獲得收入。發(fā)電收入銳減,無力回收固定成本,部分機組甚至將陷入持續(xù)虧損,面臨退役、停機、減容的風(fēng)險,這與國家要求煤電向備用容量轉(zhuǎn)型的要求形成矛盾。但電網(wǎng)又不能沒有煤電兜底。隨著風(fēng)光占比越來越高,火電的發(fā)電小時數(shù)從2011年的5305小時,下降至2015年的4364小時,進(jìn)一步降至2025年的4147小時,[24]原有的按電量付費已不可行,必須轉(zhuǎn)向依據(jù)可靠容量付費。容量電價正是為煤電從電力供應(yīng)的主體轉(zhuǎn)型為提供極端天氣下的保供支撐與高頻波動的調(diào)節(jié)服務(wù)應(yīng)支付的價格。其是基于發(fā)電裝機容量、系統(tǒng)可靠需求、固定成本核定的電價,補償?shù)氖请娫礉M足電力系統(tǒng)峰值負(fù)荷、備用需求、頻率電壓穩(wěn)定的可用發(fā)電能力,與機組實際發(fā)電時長、發(fā)電量無直接掛鉤。

國家發(fā)展改革委與國家能源局聯(lián)合印發(fā)的《關(guān)于建立煤電容量電價機制的通知》規(guī)定,煤電機組固定成本全國統(tǒng)一核定為每年每千瓦330元,要求從2026年起,各地容量電價回收比例提升至不低于50%,也就是165元/千瓦•年。[25]2026年1月,國家發(fā)展改革委、國家能源局發(fā)布的《關(guān)于完善發(fā)電側(cè)容量電價機制的通知》(發(fā)改價格〔2026〕114號,以下簡稱“114號文”),從國家層面完善調(diào)節(jié)性電源的容量機制,鼓勵建立可靠容量補償機制,并且各地可根據(jù)市場建設(shè)、煤電利用小時數(shù)等實際情況進(jìn)一步提高補償標(biāo)準(zhǔn)。[26]容量電價按用戶用電容量、負(fù)荷特性分?jǐn)偅瑢ο到y(tǒng)容量依賴越高、用電峰谷差越大的用戶,承擔(dān)更多容量成本。容量電價機制擺脫對發(fā)電量的單一依賴,能有效緩解煤電企業(yè)因機組利用小時數(shù)下降而帶來的經(jīng)營壓力,從而保障煤電的收益。這樣,煤電作為可靠容量的主要提供者,即使少發(fā)電,也能靠“備用待命”謀利,成為新能源的“穩(wěn)定器”。為更好地適應(yīng)這一功能的轉(zhuǎn)變,滿足新能源出力波動帶來的調(diào)節(jié)需求,煤電需要持續(xù)推進(jìn)現(xiàn)役煤電機組節(jié)能降碳改造、靈活性改造和供熱改造“三改聯(lián)動”,提升機組效率和調(diào)峰能力,使煤電機組具備深度調(diào)峰和快速啟停負(fù)荷響應(yīng),實現(xiàn)煤電“需要多少發(fā)多少”,更好支撐新能源大規(guī)模并網(wǎng)。

此外,“114號文”大幅擴展容量電價的適用范圍,容量電價不僅適用于煤電,天然氣發(fā)電、抽水蓄能、新型儲能都被納入,體現(xiàn)出對實現(xiàn)“雙碳”目標(biāo)的考量,畢竟實現(xiàn)碳中和需要大幅降低煤炭消費與煤電供應(yīng)。同時,電力系統(tǒng)需要靈活調(diào)節(jié)能力。因此,長期來看,需要其他技術(shù)幫助實現(xiàn)系統(tǒng)穩(wěn)定性。國家通過電源“同質(zhì)同價”的公允補償,支持發(fā)展抽水蓄能、新型儲能,建設(shè)智能電網(wǎng)和微電網(wǎng),推動源網(wǎng)荷儲一體化。各地應(yīng)聚焦自身優(yōu)勢,避免“同質(zhì)化競爭”,引導(dǎo)系統(tǒng)內(nèi)的資源向高可靠、高調(diào)節(jié)的方向聚集,提升電力系統(tǒng)的靈活性、穩(wěn)定性和韌性水平,最大限度降低全社會為保障電力系統(tǒng)可靠性付出的成本。

提高全社會對綠電的總體需求,推進(jìn)綠電高質(zhì)量消納

作為世界第一制造大國,中國已建成全球最大、最完整的新能源產(chǎn)業(yè)鏈,新能源發(fā)電設(shè)備制造能力不會成為新能源發(fā)展的堵點。但在新能源發(fā)電裝機規(guī)模持續(xù)擴大的情況下,消納能力成為制約新能源發(fā)展的堵點。國家發(fā)展改革委、國家能源局聯(lián)合印發(fā)的《清潔能源消納行動計劃(2018-2020年)》,明確棄風(fēng)率要逐年下降,2020年力爭將棄風(fēng)率控制在5%左右,并要求2018年,棄光率低于5%。[27]隨著相關(guān)政策落地,中國新能源利用率大幅提升,但受新能源裝機規(guī)模高速增長和區(qū)域供需錯配等因素影響,2024年以來棄電率有所回升,作為國家新能源重要開發(fā)基地,西北五省棄風(fēng)率、棄光率較高,一些地區(qū)出現(xiàn)負(fù)電價。這些都說明,綠電消納壓力仍是制約行業(yè)高質(zhì)量發(fā)展的關(guān)鍵瓶頸。

破解困擾新能源發(fā)展的消納頑疾,一是要嚴(yán)格落實如期完成“雙碳”目標(biāo),實施碳排放“雙控”政策,限制化石能源消費,提高全社會對綠電的需求。二是要開拓消納新能源的應(yīng)用場景。三是要統(tǒng)籌就地消納和外送。“西電東送”依靠長距離特高壓線路把西部的電輸送到東部,解決電“發(fā)得出、送得走”的問題。但源荷空間錯配、電網(wǎng)調(diào)峰能力不足,導(dǎo)致棄風(fēng)棄光問題出現(xiàn)。因此,需要重構(gòu)消納邏輯,讓新能源電站直接對接下游負(fù)荷,就近發(fā)電、就近消納,不完全依賴大電網(wǎng)的長距離輸送和調(diào)峰。此外,就近消納有利于推動源網(wǎng)荷儲一體化、綠電直連、智能微電網(wǎng)、新能源接入增量配電網(wǎng)的發(fā)展,促進(jìn)新能源資源富集地區(qū)新能源產(chǎn)業(yè)、戰(zhàn)略性新興產(chǎn)業(yè)和地區(qū)經(jīng)濟的融合發(fā)展。

工業(yè)園區(qū)的低碳化和零碳化是消納新能源的重要場景。工業(yè)園區(qū)既是經(jīng)濟發(fā)展的引擎,也是能源消耗和碳排放的重要來源。全國大約有超3000個省級以上工業(yè)園區(qū),碳排放約占全國總排放量的30%,占全國工業(yè)碳總排放量的80%以上,是完成“雙碳”目標(biāo)過程中的一塊“硬骨頭”,自然成為工業(yè)綠色發(fā)展和能源低碳化轉(zhuǎn)型的重要載體。鼓勵工業(yè)園區(qū)大量使用新能源,對現(xiàn)有工業(yè)園區(qū)進(jìn)行改造、建設(shè)零碳園區(qū),實現(xiàn)工業(yè)園區(qū)的低碳化和零碳化發(fā)展,既可幫助風(fēng)光消納,也有助于節(jié)能減排,是做好“雙碳”工作的有力抓手和消納新能源的重要場景。

自2024年中央經(jīng)濟工作會議提出“建立一批零碳園區(qū)”,零碳園區(qū)在國家政策層面得到進(jìn)一步重視。[28]2026年《政府工作報告》明確部署“深入推進(jìn)零碳園區(qū)和工廠建設(shè)”。[29]2025年7月,國家發(fā)展改革委、工業(yè)和信息化部等部委聯(lián)合發(fā)布《關(guān)于開展零碳園區(qū)建設(shè)的通知》(下稱《通知》),提出“支持有條件的地區(qū)率先建成一批零碳園區(qū)”。[30]零碳園區(qū)是指通過規(guī)劃、設(shè)計、技術(shù)、管理等方式,使園區(qū)內(nèi)生產(chǎn)生活活動產(chǎn)生的二氧化碳排放降至“近零”水平,并具備進(jìn)一步達(dá)到“凈零”園區(qū)的條件。零碳園區(qū)建設(shè)不是戴帽子、掛牌子,而是要建設(shè)綠色轉(zhuǎn)型高地。但對于每一個具體的園區(qū)來說,其體量規(guī)模、產(chǎn)業(yè)結(jié)構(gòu)、用能特點差異較大,該如何評判其是否建成零碳園區(qū)呢?

與國家對零碳園區(qū)的期望和要求匹配,《通知》對零碳園區(qū)的建設(shè)提出了統(tǒng)一、清晰的建設(shè)標(biāo)準(zhǔn),創(chuàng)新性地提出把“單位能耗碳排放”,即園區(qū)內(nèi)每消費一噸標(biāo)準(zhǔn)煤的各類能源所排放的二氧化碳量,作為關(guān)鍵指標(biāo),從國家層面明確零碳園區(qū)的建設(shè)目標(biāo)與重要指標(biāo),并針對不同規(guī)模園區(qū)設(shè)置差異化標(biāo)準(zhǔn):年綜合能源消費量20~100萬噸標(biāo)準(zhǔn)煤的園區(qū),單位能耗碳排放需不高于(即≤)0.2噸/噸標(biāo)準(zhǔn)煤;年綜合能源消費量不低于(即≥100)100萬噸標(biāo)準(zhǔn)煤的園區(qū),該指標(biāo)需不高于0.3噸/噸標(biāo)準(zhǔn)煤。[31]相較于全國園區(qū)單位能耗碳排放量約2.1噸/噸標(biāo)準(zhǔn)煤的平均水平,這意味著建成后的零碳園區(qū)單位能耗碳排放需較平均水平下降約90%,即降至當(dāng)前全國單位能耗碳排放平均水平的十分之一左右。

新能源消納是零碳園區(qū)建設(shè)的另一著眼點,要求清潔能源消費占比不低于90%,綠電直供比例不低于50%。[32]有條件的地區(qū)可以依托零碳園區(qū)實現(xiàn)高比例可再生能源就近就地消納。在保障園區(qū)企業(yè)發(fā)展和用能的前提下,努力使園區(qū)單位能源消耗所產(chǎn)生的碳排放量降至“近零”水平。各零碳園區(qū)可根據(jù)當(dāng)?shù)禺a(chǎn)業(yè)特點、資源稟賦和園區(qū)的具體情況,“因地制宜、分類推進(jìn)”。有條件的園區(qū)可以自建光伏、風(fēng)電和儲能系統(tǒng)。對不具備自建電站和儲能系統(tǒng)條件的園區(qū),通過綠電直供模式對接外部新能源基地,即用電戶通過直連線路從外部電站直接采購綠電,實現(xiàn)零碳目標(biāo)。介于兩者之間的園區(qū),可依靠“園區(qū)自給+外部直連”的組合模式實現(xiàn)零碳園區(qū)的關(guān)鍵指標(biāo)目標(biāo)。“以綠制綠”為導(dǎo)向,用綠電生產(chǎn)綠色產(chǎn)品,將零碳園區(qū)建成國家“綠色轉(zhuǎn)型高地”。

從國內(nèi)和國際視角看,零碳產(chǎn)業(yè)園區(qū)是實現(xiàn)國家眾多目標(biāo)最廣泛的空間載體,其重要性毋庸置疑。但相較于全國3000多家省級以上工業(yè)園區(qū),“十五五”期間建設(shè)高標(biāo)準(zhǔn)的國家級零碳園區(qū)占比仍相對較小。只有將所有工業(yè)園區(qū)建成零碳園區(qū),才能更大力度消納綠電,幫助國家如期實現(xiàn)碳達(dá)峰碳中和目標(biāo)。然而,在非國家級零碳園區(qū)建設(shè)中,存在缺乏從規(guī)劃、建設(shè)、運營和管理全方位系統(tǒng)性融入零碳理念,園區(qū)邊界、排放范圍、參照基準(zhǔn)、數(shù)據(jù)追溯與可核查證據(jù)鏈不足,平臺公司、入園企業(yè)、服務(wù)商等相關(guān)利益方的激勵機制、成本分擔(dān)、利益分配、風(fēng)險分擔(dān)方面不兼容、不平衡、不協(xié)同,零碳園區(qū)建設(shè)路徑尚不清晰,風(fēng)光、儲能、電網(wǎng)各自獨立,缺乏源網(wǎng)荷儲協(xié)同策略以及零碳產(chǎn)業(yè)園標(biāo)準(zhǔn)不統(tǒng)一等問題。這些既影響零碳園區(qū)的運營和可持續(xù)收益,也制約著零碳園區(qū)整體建設(shè)和發(fā)展。

通過綠電直連提高綠電的競爭性和電力系統(tǒng)本身的靈活性、穩(wěn)定性與韌性水平。無論是綠色低碳轉(zhuǎn)型實現(xiàn)“雙碳”目標(biāo),還是應(yīng)對歐盟碳關(guān)稅,都要求使用更多的非化石能源。《綱要》已將氫能等列為未來產(chǎn)業(yè)和新的經(jīng)濟增長點。從中國目前的發(fā)展實際來看,以風(fēng)光為主的綠電是最主要的非化石能源,電網(wǎng)承載能力亟待提升,項目建設(shè)完畢后并網(wǎng)難、棄電多等問題仍不同程度存在,尤其是在風(fēng)光資源富集地區(qū),其消納問題一直是困擾地方和發(fā)電企業(yè)的難題。此外,綠電能否廣泛利用與綠電的競爭力和穩(wěn)定性有關(guān),而這取決于發(fā)電成本和用電成本。中國新能源技術(shù)的進(jìn)步和制造規(guī)模效應(yīng),有效推動全球風(fēng)電和光伏平均發(fā)電成本過去10年分別下降超過60%和80%。[33]發(fā)電成本的下降不僅能降低綠電成本,還有益于推廣綠電的使用。但綠電廣泛使用還需要更多的應(yīng)用場景,需要用電成本的大幅降低,并提高電力系統(tǒng)本身的靈活性、穩(wěn)定性。而綠電直連正是大規(guī)模使用綠電的新場景。綠電直連下,電源不再直接接入公共電網(wǎng),而是通過與用戶相連的線路直接向用戶供電,每一度電都能實現(xiàn)物理溯源。其跳過電網(wǎng),規(guī)避了輸配電價和交叉補貼等環(huán)節(jié),企業(yè)的綜合用電成本更低,推動新能源發(fā)電企業(yè)和有強烈綠電需求的高能耗、出口導(dǎo)向型企業(yè)進(jìn)行優(yōu)化匹配,也為并網(wǎng)困難、消納受限的分布式光伏項目提供對接合適單一用戶的可能。之前,綠電直連在地方已有零星探索。2025年5月,國家發(fā)展改革委與國家能源局聯(lián)合印發(fā)《關(guān)于有序推動綠電直連發(fā)展有關(guān)事項的通知》(發(fā)改能源〔2025〕650號,下稱“650號文”),[34]從宏觀層面對綠電直連進(jìn)行部署,各省也相繼發(fā)布省級綠電直連相關(guān)政策,政策紅利密集釋放,其發(fā)展空間從“試點探索”快速邁向規(guī)模化普及。

人工智能數(shù)據(jù)中心是綠電消納、綠電直連日益重要的應(yīng)用場景。隨著人工智能應(yīng)用大規(guī)模鋪開,算力需求猛增,已成為繼熱力、電力之后的新質(zhì)生產(chǎn)力。特別是人工智能大模型進(jìn)入推理、智能體時代,以詞元(Token)為單位的算力消耗是指數(shù)級的,算力成本將決定人工智能的應(yīng)用。在這場人工智能大模型競爭中,中國人工智能大模型因其詞元輸出價格低,只是美國主流人工智能大模型輸出價格的十分之一,甚至更低,被大量調(diào)用,保持強勁競爭力。據(jù)全球最大人工智能模型聚合平臺OpenRouter的數(shù)據(jù),2026年2月,中國人工智能模型的周度用量歷史性地超越美國。據(jù)其2025年2月24日發(fā)布的周度數(shù)據(jù),其平臺前十模型總詞元消耗量約8.7萬億,中國模型獨占5.3萬億,占比61%。在調(diào)用量前五榜單中,中國模型占據(jù)四席,其中MiniMax M2.5以2.45萬億詞元位居榜首,Kimi K2.5以1.21萬億緊隨其后,智譜GLM 5和DeepSeek V3.2分列第三、第五。[35]該平臺的用戶主要由海外開發(fā)者構(gòu)成,其中美國用戶占比接近50%。國內(nèi)有媒體隨后報道,這些海外用戶,通過網(wǎng)絡(luò)請求調(diào)用中國大模型的數(shù)據(jù)接口,其指令數(shù)據(jù)通過跨國海底光纜傳輸?shù)街袊硟?nèi)的數(shù)據(jù)中心,消耗中國本土電力,調(diào)用中國數(shù)據(jù)中心的算力,完成復(fù)雜的邏輯推理和文本生成,結(jié)果再通過網(wǎng)絡(luò)傳回海外用戶,遠(yuǎn)比使用美國人工智能模型經(jīng)濟實惠。然而,需要明確的是,這種解讀存在誤讀、誤導(dǎo)。調(diào)用中國大模型只能說明這些具有快速迭代和成本優(yōu)勢的國產(chǎn)大模型,正在得到海外用戶的青睞,并不能說明調(diào)用背后消耗的算力和使用的電力來自中國境內(nèi)。上述頭部國產(chǎn)大模型,大多將服務(wù)器部署在國外,調(diào)用這些中國大模型進(jìn)行推理時所用的算力和消耗的電力亦來自服務(wù)器所在國,并不來自中國。部分媒體報道中,所謂的電力在整個物理過程中從未離開中國的電網(wǎng),電力以大模型有競爭力的詞元輸出為中國帶來更大的附加值,只能說是良好愿望,但并不符合事實。

在可預(yù)見的未來,“電力→算力→詞元”難以實現(xiàn)閉環(huán),并非中國綠電和大模型缺乏競爭力。事實上,國產(chǎn)大模型很有競爭力,中國綠電競爭力更處于全球領(lǐng)先水平。其背后的原因主要是算力出海需要境外數(shù)據(jù)進(jìn)入中國“加工”之后再出海,但歐美國家的數(shù)據(jù)合規(guī)要求禁止或限制向包括中國在內(nèi)的“關(guān)注國家”傳輸批量敏感數(shù)據(jù)。因此,大模型涉及處理這些數(shù)據(jù)的服務(wù)器并不位于中國大陸。如果合規(guī)問題得到解決,加之相關(guān)的政策配合,電力不出境,高附加值數(shù)字服務(wù)出海就不再是空中樓閣。這種“電力深加工”的模式下,中國可將穩(wěn)定且廉價的電力優(yōu)勢和基建能力轉(zhuǎn)化為數(shù)字時代的全球貿(mào)易優(yōu)勢。同時,中國電力變身全球算力,可進(jìn)一步增加全球?qū)χ袊娏Φ男枨蟆?/p>

作為新增電力負(fù)荷來源,智算中心耗電巨大。據(jù)國際能源署預(yù)測,2026年全球數(shù)據(jù)中心的用電量將達(dá)到1.05萬億千瓦時,相當(dāng)于日本全年的用電量總和。未來五年中國將繼續(xù)貢獻(xiàn)全球用電增量的近50%,而數(shù)據(jù)中心用電增幅是最快的。[36]2026年《政府工作報告》提出“實施超大規(guī)模智算集群、算電協(xié)同等新基建工程”,[37]“算電協(xié)同”被寫入政府工作報告。算力設(shè)施作為新型高耗電負(fù)荷,電力的穩(wěn)定性和經(jīng)濟性直接影響算力服務(wù)的質(zhì)量與成本。而算力運行模式具有高度可調(diào)節(jié)性與靈活性,算電協(xié)同依托“東數(shù)西算”工程,通過電力調(diào)度與算力調(diào)度的聯(lián)動,靈活調(diào)度算力負(fù)荷,讓大型算力中心成為電網(wǎng)的“可控負(fù)荷”,參與調(diào)頻調(diào)峰。算電協(xié)同破解東西部資源錯配難題,讓西部豐富的綠電資源與東部龐大的算力需求實現(xiàn)高效對接,推動資源在全國范圍內(nèi)優(yōu)化配置。

綠氫、綠色燃料等未來能源的發(fā)展,為綠電消納提供長期豐富場景。煤化工、運輸、航空航運等領(lǐng)域的有些用能需求難以用電替代,需要氫能、綠色燃料來替代達(dá)到非電領(lǐng)域的脫碳。《綱要》將氫能等列為未來產(chǎn)業(yè)和新的經(jīng)濟增長點。氫能作為與電能互為補充的能源載體,綠氫的發(fā)展至為關(guān)鍵。綠電直連制氫,將綠電轉(zhuǎn)化為零碳燃料和原料,用于工業(yè)生產(chǎn)、交通運輸?shù)榷鄠€領(lǐng)域。但應(yīng)看到,電力成本占綠氫生產(chǎn)成本的70%以上,而且綠氫產(chǎn)業(yè)鏈長,面臨投資周期長、投入高等挑戰(zhàn)。國家層面,2026年《政府工作報告》提出新設(shè)立“國家低碳轉(zhuǎn)型基金”,[38]預(yù)計會重點支持處于發(fā)展初期的綠氫產(chǎn)業(yè)。這將有效分擔(dān)其初期發(fā)展的融資成本,并引導(dǎo)社會資本進(jìn)入綠氫領(lǐng)域,推動綠氫產(chǎn)業(yè)從示范走向商業(yè)化、規(guī)模化發(fā)展,催生萬億級的市場藍(lán)海。

此外,綠電直連還可能帶來品牌溢價。跨國企業(yè)需遵循嚴(yán)格的環(huán)境、社會和公司治理(ESG)標(biāo)準(zhǔn),要求其供應(yīng)鏈企業(yè)全部或使用一定比例的綠電,這些企業(yè)綠電直連認(rèn)證后,將釋放強大的“磁場效應(yīng)”,吸引更多訂單。例如,正在建設(shè)的山西省運城經(jīng)濟技術(shù)開發(fā)區(qū)綠電園區(qū),投資總額達(dá)15.44億元,重點吸引面向國際市場的低空經(jīng)濟零部件制造商、整機集成商和研發(fā)平臺落戶,其憑借綠電園區(qū)“集中式綠電直供+分布式就近消納”的成本優(yōu)勢和完整綠電溯源機制,已簽約和正在洽談9項多用途無人機集成制造項目,總投資額達(dá)92.1億元。[39]

綠電直連是目前國內(nèi)唯一被歐盟碳邊境調(diào)節(jié)機制(CBAM)體系全面認(rèn)可的綠電模式,也是應(yīng)對歐盟碳邊境調(diào)節(jié)機制的有效手段。歐盟碳邊境調(diào)節(jié)機制規(guī)則并不承認(rèn)以綠證來抵消碳排放,僅認(rèn)可“物理直連”或直接購電協(xié)議的綠電。綠電直連通過專用專線點對點把電直接送到企業(yè),發(fā)的電從哪來、用了多少,全程可查、可追溯,碳足跡清晰明了,每一度電都有專屬“身份證”,100%是綠電,解決了傳統(tǒng)綠電交易“摻混火電”的難題,完全符合歐盟碳邊境調(diào)節(jié)機制規(guī)則的嚴(yán)苛要求。2026年1月1日,歐盟碳邊境調(diào)節(jié)機制正式進(jìn)入征稅階段。針對電解鋁、鋼鐵、化工等高載能行業(yè),電力成本占其生產(chǎn)成本的30%~50%。綠電直連將大幅節(jié)省鋼鐵、鋁、水泥、化肥、電力、氫六大行業(yè)出口產(chǎn)品需要繳納的高額碳關(guān)稅,這對包含大量涉及碳邊境調(diào)節(jié)機制的出口產(chǎn)品外貿(mào)大省尤為關(guān)鍵。

不同于“西電東送”,作為打通新能源消納“最后一公里”的綠電直連,讓綠電流向高耗能用戶,使其“接得住、用得好”。上述“650號文”和《通知》,以及2025年12月國家發(fā)展改革委、工業(yè)和信息化部、國家能源局聯(lián)合發(fā)布首批52個《國家級零碳園區(qū)建設(shè)名單》,明確要求建成后綠電直供比例不低于園區(qū)用電量的50%,旨在推動綠電直連這一賽道加速發(fā)展。根據(jù)國家能源局2026年2月公布的數(shù)據(jù),全國有84個綠電直連項目已完成審批,新能源總裝機規(guī)模達(dá)3259萬千瓦。各地實踐中應(yīng)用場景多樣化,涵蓋數(shù)據(jù)中心供電、制氫制醇、零碳園區(qū)等多業(yè)態(tài)。[40]這些綠電直連項目,不是簡單的用電模式創(chuàng)新,而將重構(gòu)新能源從“棄風(fēng)棄光”到“點對點全消納”的全鏈條,不僅能有效破解新能源消納困局,更是企業(yè)應(yīng)對碳關(guān)稅、提高綠色競爭力的重要手段。

綠電直連發(fā)展空間廣闊,但在實踐中仍面臨一些挑戰(zhàn)。為積極應(yīng)對挑戰(zhàn),一是要按自發(fā)自用為主、余電上網(wǎng)為輔的原則,做好源荷匹配。綠電直連項目要按“以荷定源”原則規(guī)劃,嚴(yán)守年自發(fā)自用電量不低于總可用發(fā)電量的60%,自發(fā)自用電量不低于企業(yè)總用電量的30%,2030年新增項目提至35%;確有余電需要上網(wǎng)的,上網(wǎng)電量不高于總可用發(fā)電量的20%的三條紅線,防止企業(yè)掛著綠電直連的名頭,但實際自發(fā)自用比例不符合要求,全靠上網(wǎng)賣電。這些要求可促進(jìn)企業(yè)實實在在消納和自用綠電,測算好源荷精準(zhǔn)匹配,避免后期違規(guī),影響并網(wǎng)和結(jié)算。二是算好綠電直連的“經(jīng)濟賬”,充分認(rèn)識其前期的剛性投入。綠電直連看似能降低成本,但風(fēng)光帶來電力系統(tǒng)隨機性、間歇性問題。綠電直連項目本身需要自配儲能設(shè)施,進(jìn)行負(fù)荷調(diào)節(jié)、電壓調(diào)節(jié),以實現(xiàn)“源-荷-儲”協(xié)同發(fā)展,保障供電質(zhì)量。因此,綠電直連自建線路與配比儲能的初始投資較大。此外,長時儲能的成本仍然較高。若峰谷價差、充放電效率、折舊與運維、新能源利用小時數(shù)不及預(yù)期,項目經(jīng)濟性面臨挑戰(zhàn),甚至可能虧損。同時,綠電直連供需雙方協(xié)商確定電價,但雙方對綠電價值的認(rèn)知仍存在分歧。新能源發(fā)電企業(yè)認(rèn)為綠電有生態(tài)價值,堅持相較標(biāo)桿電價應(yīng)有溢價;而高耗能企業(yè)用戶使用綠電直連,意在規(guī)避輸配電價的交叉補貼,要求電價低于標(biāo)桿電價,雙方若達(dá)不成共識,項目推進(jìn)將面臨挑戰(zhàn)。

提高綠電需求和保障電力系統(tǒng)穩(wěn)定性,需要嚴(yán)格實施碳排放“雙控”制度和大力發(fā)展碳捕集、利用與封存技術(shù)。“十五五”時期是中國實現(xiàn)碳達(dá)峰目標(biāo)的決勝時期,也是踐行2035年國家自主貢獻(xiàn)承諾、加快建設(shè)能源強國的重要階段。《綱要》提出實施碳排放總量和強度雙控制度,要求到“十五五”末期,單位國內(nèi)生產(chǎn)總值二氧化碳排放降低17%。[41]對更多部門的碳排放總量設(shè)限,并通過碳定價機制,推動碳排放成本內(nèi)生化,既可提高對綠電的需求,也能為能源轉(zhuǎn)型提供強有力的市場機制支撐。中國自2021年7月正式啟動全國碳排放權(quán)交易市場以來,已先后納入電力、鋼鐵、水泥、鋁冶煉等行業(yè),覆蓋全國60%以上的碳排放量。《綱要》提出,“擴大全國碳排放權(quán)交易市場覆蓋范圍”,這會增加化石燃料成本,增強新能源的競爭力,激發(fā)更多的技術(shù)創(chuàng)新,增加更多對零碳綠色電力的需求,有助于以最低成本如期實現(xiàn)碳達(dá)峰目標(biāo)。但波動性風(fēng)光電源越來越多接入電力系統(tǒng),需要煤電提供調(diào)峰、調(diào)頻、調(diào)壓的服務(wù),以保障電力系統(tǒng)運行的穩(wěn)定性。這也是中國煤電發(fā)電占比在減少,但煤電總裝機容量仍在增加的原因。中國將在“十五五”時期實現(xiàn)煤炭和石油消費達(dá)峰,作為煤炭消費大戶,新增煤電項目和煤電裝機容量預(yù)計也將在2030年達(dá)峰,之后將進(jìn)入快速下行階段。雖然這些新增煤電裝機的單機容量主要為66萬千瓦、100萬千瓦超超臨界的高能效機型,但碳中和要求大幅度減少煤電,若未來讓這些新建機組在距離服務(wù)年限期滿前提前退役,會造成較大的經(jīng)濟損失。

碳捕集、利用與封存技術(shù)是解決這一問題的有效途徑。碳捕集、利用與封存技術(shù)能實現(xiàn)化石能源大規(guī)模深度減碳,避免碳資產(chǎn)擱置。對在運行的煤電機組進(jìn)行碳捕集、利用與封存技術(shù)改造,可避免煤電過早大幅度地壓縮,甚至全面退役的損失。因此,煤電逐漸匹配碳捕集、利用與封存技術(shù)是趨勢。但匹配的規(guī)模與速度與應(yīng)對氣候變化的緊迫性相關(guān)。如果溫控速度要快于《巴黎協(xié)定》中的規(guī)定,實現(xiàn)1.5℃以內(nèi)的溫控目標(biāo),那么煤電規(guī)模面臨比實現(xiàn)2℃以內(nèi)的溫控目標(biāo)下更快更大幅度地壓縮。為更早地完成碳捕集、利用與封存技術(shù)改造,煤電要更早地全面退出。煤電匹配碳捕集、利用與封存技術(shù)的規(guī)模和速度取決于其成本。未來碳捕集、利用與封存技術(shù)的成本下降幅度和發(fā)展規(guī)模,對控煤和煤炭消費量下降的幅度將產(chǎn)生影響。研究顯示,在碳中和約束下,經(jīng)濟性碳捕集、利用與封存技術(shù)的規(guī)模應(yīng)用可使中國煤電延遲至2060年全部淘汰。[42]

未來十年將是碳捕集、利用與封存技術(shù)迭代升級的關(guān)鍵期,必須實現(xiàn)從百萬噸級向千萬噸級乃至億噸級的跨越式發(fā)展。而實現(xiàn)這一幅度的跨越,需要全球范圍內(nèi)的技術(shù)協(xié)同、成本降低與規(guī)模化復(fù)制。中國應(yīng)充分利用獲得2026年亞太經(jīng)濟合作組織(APEC)主辦權(quán)的契機,推動亞太經(jīng)合組織框架下碳捕集、利用與封存技術(shù)研究與務(wù)實合作,推動其規(guī)模化示范項目,切實降低碳捕集成本,為該技術(shù)在重點行業(yè)的廣泛應(yīng)用創(chuàng)造新可能。歐盟《凈零工業(yè)法案》提出到2030年碳捕集、利用與封存技術(shù)5000萬噸/年的產(chǎn)能目標(biāo),亞太經(jīng)合組織可考慮設(shè)立具有指導(dǎo)性的碳捕集、利用與封存規(guī)模化發(fā)展目標(biāo),[43]通過釋放明確政策信號和發(fā)揮規(guī)模效應(yīng),加速碳捕集、利用與封存技術(shù)成熟與成本下降,助力全球深度脫碳進(jìn)程,以低成本實現(xiàn)《巴黎協(xié)定》的溫控目標(biāo)。

(本文系國家社會科學(xué)基金重大項目“新型能源體系構(gòu)建的路徑與政策研究”的階段性成果,項目編號:23&ZD095)

注釋

[1][2][3][6][10][12][17][41]《中華人民共和國國民經(jīng)濟和社會發(fā)展第十五個五年規(guī)劃綱要》,《人民日報》,2026年3月14日,第1版。

[4]《中央經(jīng)濟工作會議在北京舉行 》,2021年12月10日,https://www.gov.cn/xinwen/2021-12/10/content_5659796.htm。

[5]張中祥:《建設(shè)能源強國需“立新”與“破舊”并舉》,《中國經(jīng)濟報告》,2026年第1期。

[7][11]International Energy Agency(IEA), World Energy Outlook 2025, https://iea.blob.core.windows.net/assets/9228d782-4207-4648-9c75-e6bb908cdb90/WorldEnergyOutlook2025.pdf.

[8]張中祥:《中國能源安全的政治化與去政治化》,《探索與爭鳴》,2015年第5期;張中祥:《如何應(yīng)對“中國能源威脅論”——國有能源企業(yè)海外投資收購中的政策性銀行支持》,《人民論壇·學(xué)術(shù)前沿》,2016年11月下。

[9][36]《電力2026:分析與預(yù)測(至2030年)》,2026年2月27日,https://finance.sina.com.cn/tech/roll/2026-02-27/doc-inhpfamw0991504.shtml。

[13]《2025年我國新能源乘用車滲透率達(dá)54%,十家車企銷量超百萬》,2026年1月14日,https://chejiahao.autohome.com.cn/info/24733522。

[14]《2025年可再生能源并網(wǎng)運行情況》,2026年2月12日,https://www.nea.gov.cn/20260212/742b8c6a078347b0b39de676c05c5d58/c.html。

[15]《推動“十五五”初步建成新型能源體系》,《中國電力報》,2026年3月9日,第1版。

[16]《算力電力協(xié)同發(fā)展研究報告(2025)》,https://www.caict.ac.cn/kxyj/qwfb/ztbg/202505/P020250509511369626787.pdf。

[18]《視頻|“十五五”期間 國家電網(wǎng)將投產(chǎn)15項特高壓直流工程》,2026年2月28日,https://ysxw.cctv.cn/article.html?toc_style_id=feeds_default&item_id=12522953315722379819。

[19]The White House, "Statement from Secretary Howard Lutnick: Massive America First Trade Win," 17 February 2026, https://www.commerce.gov/news/press-releases/2026/02/statement-secretary-howard-lutnick-massive-america-first-trade-win.

[20]《國際能源署發(fā)布〈能源與人工智能〉報告》,2025年4月29日,https://mp.weixin.qq.com/s/nDTKyl07DEh5xybpdGKeDA。

[21]The White House, "Ratepayer Protection Pledge," 4 March 2026, https://www.whitehouse.gov/articles/2026/03/ratepayer-protection-pledge/.

[22]The White House, "Fact Sheet: President Donald J. Trump Strengthens U.S.-Japan Alliance for the Benefit of All Americans," 19 March 2026, https://www.whitehouse.gov/fact-sheets/2026/03/fact-sheet-president-donald-j-trump-strengthens-u-s-japan-alliance-for-the-benefit-of-all-americans/.

[23]《推動“十五五”初步建成新型能源體系》,《中國電力報》,2026年3月9日,第1版。

[24]《中國 發(fā)電設(shè)備平均利用小時:火電》,https://www.ceicdata.com/zh-hans/china/utilization-of-power-generating-equipment-thermal-power;《2025-2026年度全國電力供需形勢分析預(yù)測報告》,2026年2月3日,https://www.cctd.com.cn/show-19-253824-1.html。

[25]《國家發(fā)展改革委 國家能源局關(guān)于建立煤電容量電價機制的通知》(發(fā)改價格〔2023〕1501號),2023年11月8日,https://www.gov.cn/zhengce/zhengceku/202311/content_6914744.htm。

[26]《國家發(fā)展改革委 國家能源局關(guān)于完善發(fā)電側(cè)容量電價機制的通知》(發(fā)改價格〔2026〕114號),2026年1月27日,https://www.ndrc.gov.cn/xxgk/zcfb/tz/202601/t20260130_1403524.html。

[27]《國家發(fā)展改革委 國家能源局關(guān)于印發(fā)〈清潔能源消納行動計劃(2018-2020年)〉的通知》(發(fā)改能源規(guī)〔2018〕1575號),2018年10月30日,https://www.ndrc.gov.cn/xxgk/zcfb/ghxwj/201812/t20181204_960958_ext.html。

[28]《中央經(jīng)濟工作會議在北京舉行 習(xí)近平發(fā)表重要講話》,2024年12月12日,https://www.gov.cn/yaowen/liebiao/202412/content_6992258.htm。

[29][37][38]《政府工作報告》,2026年3月13日,https://www.gov.cn/yaowen/liebiao/202603/content_7062625.htm。

[30]《關(guān)于開展零碳園區(qū)建設(shè)的通知》(發(fā)改環(huán)資〔2025〕910號),2025年7月8日,https://www.ndrc.gov.cn/xwdt/tzgg/202507/t20250708_1399057.html。

[31][32]《國家級零碳園區(qū)建設(shè)指標(biāo)體系(試行)》,https://www.miit.gov.cn/cms_files/filemanager/1226211233/attach/20255/5c3defd6c2f048ab8b7ced5e84af4982.pdf。

[33]《碳達(dá)峰碳中和的中國行動》,2025年11月8日,http://www.scio.gov.cn/zfbps/zfbps_2279/202511/t20251110_938382.html。

[34]《關(guān)于有序推動綠電直連發(fā)展有關(guān)事項的通知(發(fā)改能源〔2025〕650號)》,2025年5月30日,https://www.ndrc.gov.cn/xxgk/zcfb/tz/202505/t20250530_1398138.html。

[35]"Tokenizing Power Generation Assets for Global Export: Selling China's Electricity to the World, TechFlow," 26 February 2026, https://www.techflowpost.com/en-US/article/30460.

[39]《綠電助飛“運城造”》,2025年11月10日,http://www.sxycrb.com/2025-11/10/content_401968.html。

[40]《從政策走向?qū)嵺` 3259萬千瓦綠電直連項目推進(jìn)實施》,2026年2月27日,https://mp.weixin.qq.com/s/bBrvCVClH-NEs3yVaxRVfA。

[42]Z. X. Zhang, "Climate Policy Towards Carbon Neutrality in China," in Francesco Caselli, Alexander Ludwig and Rick van der Ploeg (Editors), No Brainers and Low Hanging Fruits in National Climate Policy, CEPR E-Book, 2021, London, pp. 57-67.

[43]張中祥:《APEC引領(lǐng)全球綠色低碳轉(zhuǎn)型》,《國際經(jīng)濟評論》,2026年第2期。

Rethinking Power Security and Green Power Consumption

in Building an Energy Powerhouse

Zhang Zhongxiang

Abstract: A strong energy country is built on energy security. While adhering to the green and low-carbon transition, it must possess a comprehensive production capacity to meet energy demand for national economic development and social stability. However, energy security does not mean simply pursuing a high self-sufficiency rate. In the power era, the surging electricity demand from artificial intelligence and data centers requires round-the-clock, stable, high-power supply. The safe and stable operation of the power system amid a high penetration of renewable energy will determine Chinas energy security in the future. Capacity pricing ensures revenue for coal-fired power as it transitions into a flexible power source for providing safety backup and peak adjustment for the power system, playing a critical role in building a safe and efficient new power system. With China having established the world's largest and most comprehensive renewable energy industry chain and green electricity supply continuing to grow significantly, it is crucial to raise overall societal demand for green power by strictly implementing the "dual control" of carbon emissions, developing zero-carbon industrial parks, and promoting computing-power synergy, as well as to advance high-quality consumption of green power through direct green power connection paired with energy storage.

Keywords: energy powerhouse, power security, direct green power connection, zero-carbon park, artificial intelligence

責(zé) 編∕包 鈺 美 編∕周群英